오늘은 분양주택건설지원 자금 중 준주택자금 대출에 관해 알아보려고 합니다.

이 대출은 분양 또는 임대를 목적으로, 건축법 제11조에 따라 건축허가를 받아 준주택을 집단으로 건설하는 사업자를 위한 자금 지원 프로그램입니다.

"준주택자금"

✅ 대출대상 : 사업 수행 능력을 구비하고 분양(매매) 또는 임대를 목적으로 건축법 제11조에 따라 건축허가를 받아 준주택을 집단으로 건설(증축 또는 리모델링 제외)하는 사업자등록증을 소지한 자

✅ 대출금리 : 연 5.0% ‘24.02.29~‘25.02.28 민간사업자에 의한 접수분 3.7%(오피스텔을 분양하는 경우에 한함)

✅ 대출한도 : ① 오피스텔 → ㎡당 120만 원, 실당 최저 1,440만 원, 최고 6,000만 원, ② 고시원 → ㎡당 40만 원, 실당 최저 280만 원, 최고 800만 원

👉 ‘23.10.18~‘24.10.17 민간사업자에 의한 접수분(오피스텔을 분양하는 경우) → ㎡당 150만 원(호당 7,500만 원)

🔍 아래에서 대출 관련 다른 정보도 확인해 보세요!

✅ 분양주택건설지원(다세대·다가구주택건설자금) 대출 대상, ✅ 분양주택건설지원(도시형생활주택자금) 대출 대상, ✅ 분양주택건설지원(후분양주택자금) 대출 대상, ✅ 분양주택건설지원(공공분양주택자금) 대출 대상

✅ 대출기간 : 3년으로, 당초 대출 기간 내에 공사 완료가 불가능한 경우에 한하여 최장 1년(1회) 범위 내에서 기한 연장 가능

✅ 대상주택 : ① 오피스텔(강남 3구 제외) → 실당 바닥면적이 12㎡ 이상 50㎡ 이하, ② 고시원 → 실당 바닥면적이 7㎡ 이상 20㎡ 이하, ③ 노인복지주택 → 세대당 전용면적 60㎡ 이하

✅ 기타사항 : 선급금 지급 가능(도시형생활주택과 동일 : 대출 약정금액 50% 이내에서 대지 담보금액 범위 내)

✅ 취급은행 : 우리은행

✅ 준비서류 : ① 건축허가 관련 서류 → 건축허가서, 착공신고서 및 착공신고필증, ② 사업부지 관련 서류 → 토지매매계약서 및 관련 영수증, 토지등기부등본(모든 필지), 토지(임야) 대장, 토지이용계획 확인원,

③ 설계도면 전체 서류 → 건축·면적·동별 개요, 형별 단위세대 평면도, 평면도(각동별 지층, 1층, 기준층), 부속시설 평면도, 각동별 주단면도, 대지구적도, 대지·건물면적 계산표

④ 자금 조달 계획 관련 서류 → 구체적인 자기 자금 조달 내역(증빙서류 포함) , 사업계획(수지), ⑤ 기타서류 → 분양수입금 산출 근거, 주택임대 미공고 확인서, 동호수 배치도, 재산 현황(해당 사항 있는 경우)

"자주 하는 질문"

✅ 준주택이 무엇인가요? → 주택법 제2조 1의 2에 따라 주택 외의 건축물과 그 부속 토지로써 주거시설로 이용 가능한 시설을 말합니다.

👉 대출대상 주택종류 1. 오피스텔 : 실당 바닥면적이 12㎡ 이상 50㎡ 이하 (강남 3구 제외), 2. 고시원 : 실당 바닥면적이 7㎡ 이상 20㎡ 이하, 3. 노인복지주택 : 세대당 전용면적 60㎡ 이하 (30세대 이상에 한함)

✅ 사업자 대출 기본요건은? → 주택건설 용지 소유 및 입주자 모집공고 이전이어야 함 따라서 건축 중인 사업장에 대한 대출 신청 시 입주자 모집공고 여부에 대하여 확인해야 합니다.

✅ 단지형 다세대·연립의 대출 가능 면적 중 분양의 최대면적이 75㎡인 사유는? → 주택도시기금 사업자대출의 기본은 공공분양, 공공임대, 후분양 자금이며, 도시형 생활주택자금 또한 기본 사항에 대하여 동일하게 적용됩니다.

단지형 다세대·연립의 분양주택 경우 공공분양자금과 동일하게 60㎡ 이하까지 가능하며(민간업체) 60㎡ 초과 75㎡ 이하까지는 공공기관(LH, 지방공사 등)에 한하여 가능합니다.

따라서 민간업체가 단지형 다세대·연립을 건설하기 위해서는 60㎡ 이하만 가능하고 공공기관의 경우 75㎡ 이하까지 가능합니다.

✅ 단지형 다세대·연립과 다세대자금, 다가구자금, 준주택의 차이점은? →

✅ 사업자대출 신청 및 지급 시기는? → 신청 시기는 사업계획승인(건축허가)을 득한 후부터 준공 전까지, 지급 시기는 착공 후부터 실행가능하며, 대출금 지급은 기성급(90%)과 준공급(10%)으로 구분하며 기성급 내에 선급금 제도가 있습니다.

✅ 순수개인의 경우 다세대주택, 다가구주택 가능한가요? → 주택도시기금 사업자 대출의 대상자는 법인 또는 개인사업자여야 합니다. 단, 다가구주택의 경우에는 순수개인도 가능(다가구는 법인 불가)

✅ 다세대주택으로 8세대씩 5단지를 건축한다는 의미는? → 다세대주택의 정의는 연면적이 660㎡ 이하이고 4층 이하인 주택을 의미합니다. 또한, 일반적인 건축업자는 29세대 이하의 건축허가를 선호합니다.

따라서 상기 경우와 같은 경우에는 건축허가인지 사업계획승인 사항인지 확인해야 합니다.

✅ 도시형 생활주택, 준주택, 다세대주택, 다가구주택의 대출 비교표

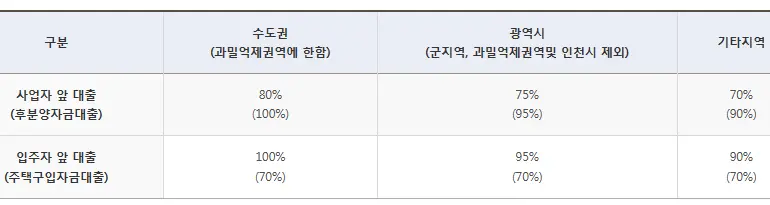

✅ 담보 평가 시 대출 비율은 어떻게 되나요? →

자료출처 : 주택도시기금

✍️ 마무리하며...

오늘 공유한 정보가 여러분의 사업 계획에 도움이 되었기를 바라며, 준주택 건설 사업의 성공을 위해 필요한 지원을 받으실 수 있기를 희망합니다.

오늘도 함께 해주셔서 감사합니다. 여러분의 사업이 번창하기를 진심으로 바라며, 다음 포스팅에서 뵙겠습니다. 감사합니다!

(준주택 건설자금 대출)【☞ 보러가기 ☜】

준주택 건설자금 대출

오늘은 분양주택건설지원 자금 중 준주택자금 대출에 관해 알아보려고 합니다. 이 대출은 분양 또는 임대를 목적으로, 건축법 제11조에 따라 건축허가를 받아 준주택을 집단으로 건설하는 사업

mjdd.co.kr

댓글